يحاول العديد من المستثمرين النشطين تعظيم استثماراتهم في سوق الأوراق المالية من خلال محاولة ما يعرف باسم “توقيت السوق” في محاولة لتحديد أفضل وقت للدخول والخروج. لكن هل يعمل توقيت السوق؟

هذا السؤال مهم لأن توقيت سوق الأسهم ليست إستراتيجية غير مبالية. إذا لم تنجح، فهذا يعني أن المستثمرين الذين يعتمدون عليها يجب أن يتعايشوا مع ألم فشلها. ويشمل هذا الألم تكلفة الفرصة البديلة لعدم استخدام استراتيجية أخرى مثل الاستثمار بمبالغ إجمالية أو متوسط التكلفة بالدولار .

في هذه المقالة، سننظر فيما إذا كان توقيت سوق الأوراق المالية يعمل وما إذا كانت استراتيجية جيدة للاستثمار في سوق الأوراق المالية. سنغطي:

- ما هو توقيت السوق؟

- هل يعمل توقيت السوق؟

- ثمانية أسباب يدعو توقيت السوق إلى الألم

- بدائل لتوقيت سوق الأسهم

[هل تبحث عن أفضل طريقة لاستثمار أموالك وتنمية ثروتك وتحقيق أهدافك المالية؟ تعرف على المزيد حول كيف تساعدك ثروة في الاستثمار في سوق الأسهم من خلال تحديد موعد مكالمة مجانية مع أحد المستشارين الماليين في ثروة .]

1. ما هو توقيت السوق؟

توقيت السوق هو نهج للاستثمار حيث ينتظر المستثمرون أفضل وقت للدخول أو الخروج من سوق الأسهم في محاولة لزيادة عائداتهم.

المستثمرون الذين يشاركون في توقيت السوق لا يدخلون السوق عندما يكون لديهم المال للاستثمار. بدلاً من ذلك، يحتفظون بالمال كنقد حتى يعتقدون أنه الوقت المناسب لدخول السوق.

الوقت المناسب لدخول السوق، وفقًا لهذا النهج، هو نهاية سوق هابطة أو بداية سوق صاعد. عندما يشتري المستثمر في هذا الوقت، يمكنه زيادة عوائده إلى أقصى حد نظرًا لأنه اشترى بأقل سعر ممكن.

وبالمثل، فإن الوقت المناسب للخروج من السوق يكون عند أعلى قمة لسوق صاعد أو في بداية سوق هابطة. من خلال البيع في هذه المرحلة، يمكن تعظيم العوائد.

2. هل يعمل توقيت السوق؟

نظرًا لأن توقيت السوق ليس هو النهج الاستثماري الوحيد المتاح، فإن طرح السؤال “هل توقيت عمل السوق” يجب أن يتضمن مقارنة مع الاستراتيجيات الأخرى.

إحدى الاستراتيجيات التي تم استخدامها لتقييم فعالية توقيت السوق هي الاستثمار الساكن. غالبًا ما تتضمن هذه الاستراتيجية الاستثمار المنتظم في صناديق المؤشرات أو صناديق المؤشرات المتداولة التي تتعقب أداء مؤشر السوق، بغض النظر عن التوقيت. هذا يعني أنه بينما يريد مؤقت السوق الشراء والبيع في الوقت المناسب، لا يحاول المستثمر الساكن تجربة لعبة التخمين هذه، بل يعتمد بدلاً من ذلك على النجاح طويل المدى لمؤشر إجمالي.

لذا، كيف يقارن توقيت السوق بالاستثمار الساكن؟

في دراسة رائدة نُشرت في عام 1975، أظهر ويليام شارب، الحائز على جائزة نوبل، أن توقيت سوق الأسهم يجب أن يكون صحيحًا بنسبة 74٪ من الوقت للتغلب على صندوق مؤشر ساكن له نفس ملف المخاطر.

بعد سنوات، توصلت Morningstar إلى نتيجة مماثلة – يجب أن يكون المستثمرون النشطون على صواب 70٪ من الوقت من أجل الحصول على ميزة على الأموال الساكنة، وهو أمر مستحيل عمليًا على المدى الطويل.

إذًا ماذا عن اليوم؟ هل تمكنت أجهزة ضبط الوقت في السوق من الارتقاء إلى مستوى التحدي المتمثل في التفوق في الأداء على صناديق المؤشرات الساكنة الخاصة بصناديق المؤشرات المتداولة؟

الجواب القصير هو لا.

وأفضل طريقة لإظهار ذلك هي النظر في الصناديق المشتركة التي تستخدم استراتيجية توقيت السوق هذه ومقارنتها بمؤشرات السوق الخاصة بها. لماذا؟ بينما يمكننا تبرير عدم قدرة المستثمرين الأفراد على توقيت السوق بنجاح، يصعب تبرير المحترفين الذين لديهم التعليم والمعرفة والخبرة للقيام بذلك إذا استمروا في الفشل. علاوة على ذلك، فإن الهدف الرئيسي لهذه الصناديق المشتركة هو التفوق في الأداء على مؤشرات السوق، وهي وظيفة يدفع المستثمرون مقابلها.

لذا، كيف يؤدون؟

بحث أجرته Morningstar أن 23٪ فقط من الصناديق النشطة تفوقت على منافسيها من الصناديق الساكنة بين عامي 2010 و 2019 . كما يظهر البحث أنه كلما طالت الفترة الزمنية، انخفضت فرص الصناديق المشتركة النشطة في التفوق على مؤشراتها في الأداء.

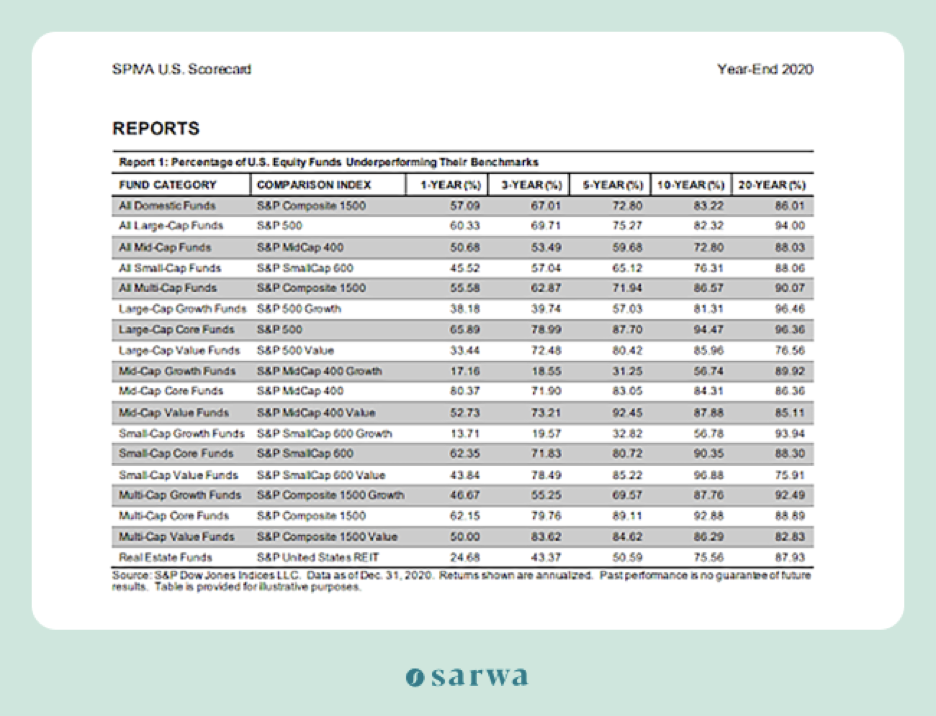

أشار تقرير SPIVA لعام 2020 الذي نشرته S&P Global أن أكثر من 57.09٪ من صناديق الأسهم الأمريكية النشطة كان أداؤها دون مؤشر S&P المركب 1500 في عام 2020. على مدار ثلاث سنوات (2017-2020)، كان أداء 67.01٪ منها دون المستوى، 72.80% على مدى خمس سنوات، 83.22٪ أكثر من 10 سنوات (2010-2020)، و 86.01٪ على مدى 20 عامًا. مرة أخرى، كلما طالت الفترة، فشل توقيت السوق في تحقيق المزيد.

حتى وارين بافيت وضع رهانًا في عام 2007 على أن الصندوق المدار بشكل ساكن سيتفوق في أدائه على مجموعة من صناديق التحوط التي تديرها Protege Partners على مدار السنوات العشر القادمة. في عام 2017، عاد صندوق مؤشر S&P 500 بنسبة 7.1٪ بينما عادت صناديق التحوط 2.2٪ في المتوسط. إذا كان كل مديري الصناديق المحترفين هؤلاء يجدون صعوبة في جعل توقيت السوق يعمل بأي طريقة متسقة (خاصة على المدى الطويل)، فما مصير مستثمر التجزئة العادي الذي لا يملك الوقت والمعرفة والتعليم والخبرة و الأموال التي يمتلكها مديرو الصناديق هؤلاء؟ ومع ذلك، من الجدير بالذكر أن الإخفاق في توقيت السوق ليس مؤلمًا. الآن، سننظر في ثمانية أسباب تجعل توقيت السوق يدعو إلى الألم.

3. ثمانية أسباب يدعو توقيت السوق إلى الألم

1. خطر فقدان أفضل أيام الأداء

عندما يتخذ المستثمرون الذين يحسبون وقت السوق قرارات خاطئة، فقد يكون ذلك ضارًا جدًا لربحهم النهائي. على سبيل المثال، قد يخاطر مؤقت السوق بالخروج من السوق في أفضل الأيام / الأسابيع / الأشهر للتواجد في السوق.

دراسة أجرتها شركة Merrill Edge، وهي شركة استثمارية، الضوء على ذلك بطريقة حية. إذا ظل المستثمر مستثمرًا في مؤشر S&P 500 بين عامي 2009 و 2018، فستكون قيمته البالغة 1,000$ في بداية الفترة 3,530 دولارًا في نهاية الفترة.

ومع ذلك، لنفترض أن المستثمر يعمل كمؤقت للسوق وأن توقيته في السوق قاده إلى الخروج من السوق في أفضل 10 أشهر آداءً من تلك الفترة الزمنية. في هذه الحالة، ستكون قيمة 1,000$ فقط 1,580$. إذا خرجوا لأفضل 20 شهرًا، فستكون قيمتها 958$ فقط.

دراسة مماثلة أجرتها Dalbar، وهي شركة أبحاث استثمارية، أن المستثمر الذي بقي في السوق من 1995 إلى 2014 كان سيحقق عائدًا سنويًا بنسبة 9.85٪. ومع ذلك، إذا فات نفس المستثمر فقط أفضل 10 أيام أداءً خلال تلك الفترة، لكان قد حصل فقط على عائد سنوي بنسبة 5.1٪.

من حيث الجوهر، لا يضطر أولئك الذين يبقون في السوق إلى المخاطرة بخسارة أفضل أيام السوق أداءً، في حين أن أولئك الذين يحددون وقت السوق قد ينتهي بهم الأمر إلى تركهم على الهامش خلال الاتجاهات الصعودية السريعة (والتي لا يمكن التنبؤ بها في نهاية المطاف) .

2. عدم وجود عوائد مركبة

وبالمثل، غالبًا ما يفقد المستثمرون الذين يحسبون وقت السوق العوائد المركبة التي يوفرها البقاء في السوق.

تحدث المضاعفة عندما تكتسب الأموال المستثمرة في السوق فائدة وتكتسب هذه الفائدة أيضًا فائدة جديدة، إلى ما لا نهاية.

من خلال رفض دخول السوق والاحتفاظ بالنقد حتى الوقت “المناسب”، يمكن أن يفوّت مؤقتين السوق الفوائد المركبة. والأسوأ من ذلك، أن الصناديق الخاملة يمكن أن تفقد قيمتها إذا كان الاقتصاد في فترة تضخم.

3. الشراء عندما ينخفض الانخفاض

ربما تكون قد سمعت المقولة الشهيرة “شراء الهبوط”، وهي تعني انتظار مؤقتين السوق وصول السهم إلى الحضيض قبل شرائه.

ومع ذلك، لا أحد يعرف حقًا متى يكون السوق في الحضيض المطلق. ينتهي الأمر بالعديد من أجهزة ضبط الوقت في السوق إلى اكتشاف أن ما اعتقدوا أنه أدنى نقطة كان مجرد بداية لسوق هابط. ينتهي بهم الأمر بخسارة المزيد والمزيد من الأموال مع استمرار الانخفاض في الانخفاض.

ستكون هذه الخسارة أكثر إيلامًا إذا لم يشارك مؤقت السوق في الاتجاه الصعودي لنفس السهم ولكن كان عليه تحمل الاتجاه الهبوطي بسبب توقيت السوق.

كما قالت Callie Cox، كبير محللي الاستثمار في Ally Invest، “الشراء عند الانخفاض هو أحد الأشياء التي تعمل جيدًا على الورق، لكنها لا تعمل بشكل جيد في الحياة الواقعية”.

4. الاستثمار العاطفي بدلاً من الاستثمار الاستراتيجي

إن توقيت سوق الأسهم يعني أن المستثمر يراقب باستمرار مؤشرات الأسهم وعادة ما يكون مستثمرًا عاطفياً للغاية في تقلبات السوق على المدى القصير. تكمن المشكلة هنا في أن أولئك الذين يرتبطون عاطفيًا بالتقلبات قصيرة المدى غالبًا ما يخضعون لدورة الخوف والجشع التي يعتبرها وارن بافيت لعنة الاستثمار الناجح.

مدفوعًا بالعاطفة، يمكن لمؤقت السوق أن يرتكب أخطاء مكلفة تؤدي إلى الشراء عندما يبدأ الانخفاض في الانخفاض، أو البيع عندما يكون الاتجاه الصعودي على وشك الزيادة.

الجانب السلبي هنا هو أن هؤلاء المستثمرين لا يمكنهم تبني استراتيجية استثمار مثل خطة الاستثمار المنهجي. بدلاً من ذلك، يتم إلقاءهم دائمًا هنا وهناك وفقًا لما تمليه عناوين أخبار السوق. نتيجة لذلك، من الصعب متابعة خطة استراتيجية طويلة المدى من شأنها مساعدتهم على تحقيق أهدافهم المالية.

5. ارتفاع التكاليف

قد يضطر المستثمرون الذين يضبطون وقت السوق إلى تنفيذ معاملات أكثر من أولئك الذين يتبعون استراتيجية ويفضلون قضاء الوقت في السوق على توقيته. المزيد من المعاملات يعني المزيد من التكلفة (باستثناء مؤقت السوق يستخدم منصة تداول مثل ثروة للتداول التي تقدم صفقات بدون عمولة).

يتعين على المستثمرين في الصناديق المشتركة أيضًا دفع رسوم إدارية أعلى (في شكل نسب نفقات) مقارنة بالمستثمرين في صناديق المؤشرات الساكنة أو صناديق المؤشرات المتداولة. ومع ذلك، فإن هذه الرسوم المرتفعة لا تُترجم في كثير من الأحيان إلى عوائد أفضل من الأموال الساكنة، كما رأينا. في الواقع، يُظهر تقرير Dalbar المقتبس أعلاه أن العديد من الصناديق المشتركة ذات نسب المصروفات التي تتجاوز 1٪ غالبًا ما تكون أقل من أداء مؤشراتها بنسبة تصل إلى 3٪.

6. مخاطر أعلى

هؤلاء المستثمرون الذين يحاولون تحديد الوقت والتفوق على السوق يتعرضون لمخاطر إضافية مقارنة بالمستثمرين السلبيين الذين يتتبعون أداء المؤشر.

تحمل المزيد من المخاطر ليس سيئًا في حد ذاته طالما أن هناك المزيد من العوائد للتعويض عن المخاطر. ومع ذلك، وكما رأينا، فإن العوائد المرتفعة المتوقعة بالكاد تتحقق.

7. إضاعة الوقت والطاقة

بالنسبة لمستثمري التجزئة، فإن محاولة تحديد وقت السوق هي مسعى مضيعة للوقت ومجهد. يتضمن هذا غالبًا الكثير من التحليل الفني في محاولة للعثور على الدعم والمقاومة.

ولكن لماذا تنفق الكثير من الوقت والطاقة على مسعى أكثر تكلفة وليس أكثر ربحية من الاستثمار في صندوق مؤشر ساكن أو صندوق مؤشرات متداولة؟

8. عدم الاستفادة من الأسواق الهابطة

بالنسبة لأولئك المستثمرين الذين يختارون البقاء في السوق لفترة طويلة، حتى الأسواق الهابطة يمكن أن تكون مربحة.

كيف ذلك؟

هناك فرص لشراء المزيد من الأسهم بنفس السعر ولتقليل متوسط تكلفة الاستثمار في الأسهم.

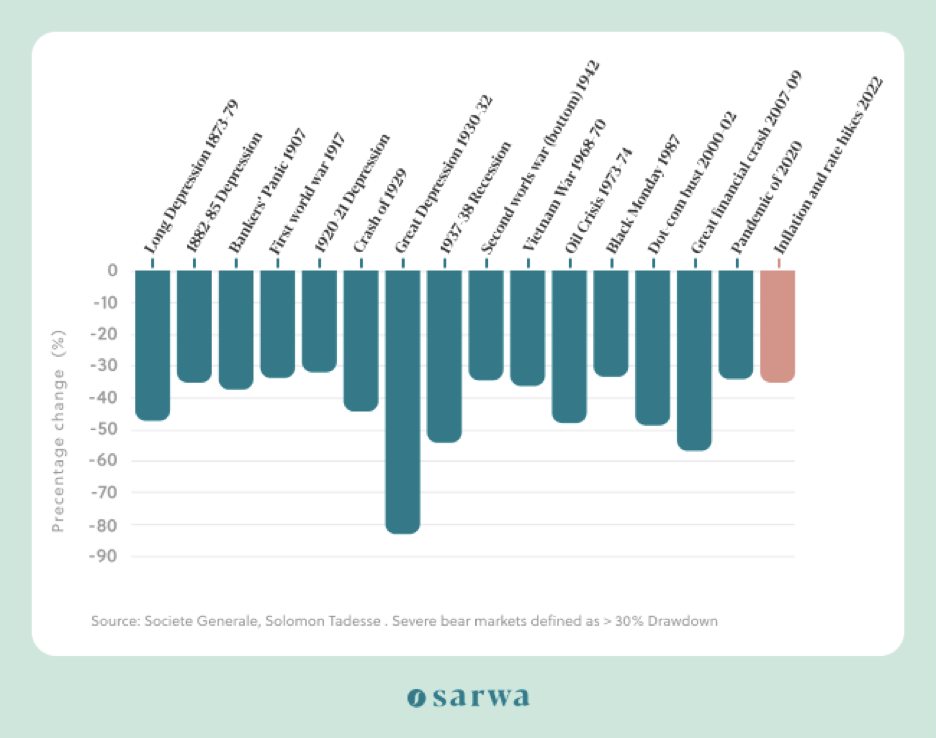

هذا مهم لأن الأسواق الهابطة (وحتى حالات الركود) ستكون حتمية عدة مرات طوال حياتنا. يوضح الرسم البياني أدناه كيف أثرت فترات الركود المختلفة على الاقتصاد الأمريكي على مر السنين. على سبيل المثال، خلال فترة الكساد العظيم، كان هناك انخفاض بنسبة 80٪ في سوق الأسهم.

كان من الممكن أن يبيع بعض عدادات السوق أسهمهم بدافع الذعر خلال هذه الفترات، مما يؤدي إلى خسارة الأموال في هذه العملية. ومع ذلك، كان من الممكن أن يستفيد المستثمر طويل الأجل من هذه الموجات الهبوطية والركود (انظر أدناه)، وبقي على المسار، ثم استفاد أكثر من الانعكاسات الصعودية.

كيف يستفيد المستثمرون على المدى الطويل في الأسواق الهابطة أو فترات الركود؟

لنفترض أن المستثمر “أ” استثمر 1,000$ في المخزون “أ” في يناير بسعر 100$ للسهم، مما منحه 10 أسهم من السهم. إذا انخفض هذا السهم إلى 80$ للسهم الواحد في فبراير، فيمكن للمستثمر “أ” الآن شراء 12.5 سهمًا وسيصبح متوسط تكلفة استثماره في المخزون “أ” 88.8$ / سهم ($2,000/ 22.5 سهم).

إذا انخفض السهم إلى 50$ للسهم الواحد في مارس، فيمكن للمستثمر “أ” الآن شراء 20 سهمًا بنفس المبلغ البالغ 1,000$ وسيصبح متوسط تكلفة استثماره الآن 70.59 / سهم ($3,000/ 42.5 سهم).

بشكل عام، حتى السوق الهابطة يمكن أن تكون مفيدة للمستثمر الذي لا يزال في السوق. بحلول الوقت الذي يأتي فيه السوق إلى اتجاه صعودي، تكون هذه فرصة أكبر لكسب عوائد مركبة وزيادة المكاسب. لا يمكن أن يتمتع مؤقت السوق بهذه الفوائد، حيث يرى السوق الهابطة عدوًا مطلقًا.

4. بدائل توقيت البورصة

فهل يعمل توقيت السوق؟ ليس حقًا.

هل توجد بدائل جيدة؟ نعم، هناك اثنان على الأقل.

استثمار مبلغ إجمالي

باستخدام استراتيجية الاستثمار بمبلغ إجمالي، يمكنك الدخول إلى السوق في أي فترة تحددها، بغض النظر عن المبلغ الذي يتعين عليك استثماره أو حالة السوق.

إذا قرر المستثمر “أ” استثمار 20٪ من راتبه في اليوم الأخير من كل شهر، بغض النظر عن حالة السوق، فهو مستثمر بمبلغ إجمالي. إذا حصل المستثمر “ب” على دخل قدره 10,000$ من وظيفة لمرة واحدة وطرح كل شيء في السوق في اليوم الذي كسبته فيه، فهو أيضًا مستثمر بمبلغ إجمالي.

نظرًا لأن المستثمر ذو المبلغ الإجمالي يدخل السوق بالكامل في نقطة واحدة بغض النظر عن ظروف السوق، فإنه قادر على جني أقصى الفوائد من المضاعفات.

دراسة للأسواق بين عامي 1926 و 2019 من قبل Vanguard أنه من خلال محفظة سندات الأسهم 60/40، تفوق الاستثمار الكلي على متوسط التكلفة بالدولار 67٪ من الوقت على مدار 6 أشهر و 92٪ من الوقت على مدار عام .

متوسط التكلفة بالدولار

يمكن لبعض المستثمرين الذين ليسوا واثقين بدرجة كافية لدخول السوق مرة واحدة أن يختاروا توزيع استثماراتهم على مدى فترة زمنية محددة. على سبيل المثال، يمكن للمستثمر “أ” أن يقرر توزيع استثماره / استثمارها الشهري على 4 أسابيع بينما يمكن للمستثمر “ب” أعلاه توزيع الدخل البالغ 10,000$ من وظيفة لمرة واحدة على مدار الخمسة أشهر القادمة.

يُطلق على هذا الأسلوب متوسط التكلفة بالدولار (DCA) . المستثمرون الجدد الذين يخشون دخول السوق دفعة واحدة يفضلونها في كثير من الأحيان. كما أنها مربحة في سوق هابطة حيث يمكن للمستثمرين الحصول على المزيد من الأسهم بنفس السعر وتقليل متوسط تكلفة الاستثمار في الأسهم.

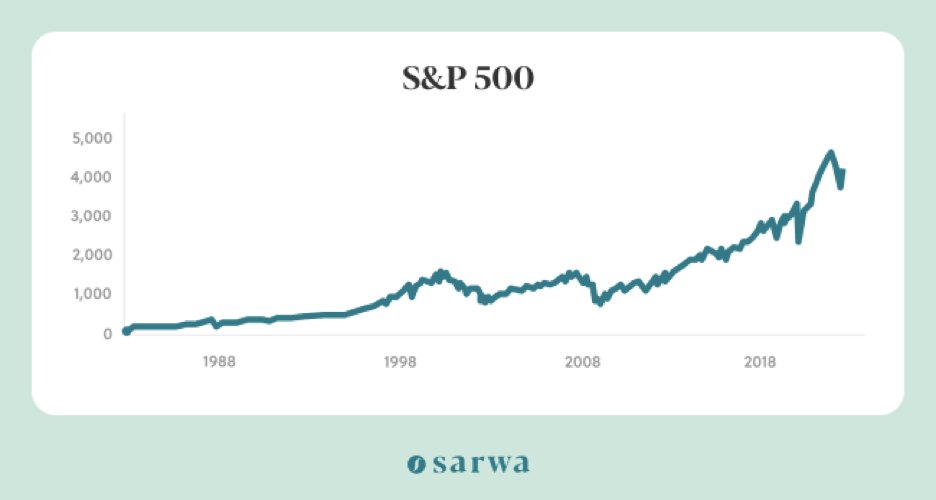

ومع ذلك، نظرًا لارتفاع السوق أكثر من انخفاضه (كما هو موضح في الرسم البياني أدناه)، غالبًا ما يكون الاستثمار بالمبلغ الإجمالي أكثر ربحية، خاصة على المدى الطويل.

التغلب على توقيت السوق باستثمار مبلغ إجمالي أومتوسط التكلفة بالدولار (DCA)

بدلاً من توقيت السوق، يمكن للمستثمرين الساكنين استخدام نهج المبلغ الإجمالي أو متوسط التكلفة بالدولار للاستثمار في محفظة متنوعة من صناديق المؤشرات أو صناديق المؤشرات المتداولة التي تم إنشاؤها بواسطة المستشار المالي الرقمي.

مع ثروة للاستثمار، نستخدم نظرية المحفظة الحديثة الحائزة على جائزة نوبل لإنشاء محافظ متنوعة من صناديق المؤشرات المتداولة التي تأخذ في الاعتبار تحملك للمخاطر، والأفق الزمني، والأهداف المالية، والوضع المالي الحالي.

على الرغم من أن توقيت السوق والاستثمار النشط يسيران معًا، إلا أنهما لا يجب أن يكونا شاملين لبعضهما البعض. يمكن للمستثمر النشط أن يتخلى عن توقيت السوق ويتبنى استثمار المبلغ المقطوع أو DCA أيضًا. الاختلاف الكبير الوحيد مع المستثمر الساكن هو أن المستثمر النشط ينشئ محفظته الخاصة بدلاً من استخدام واحدة تم إنشاؤها بالفعل من قبل المستشار المالي الرقمي.

إذا كنت مستثمرًا نشطًا، يمكنك مع ثروة للتداول شراء الأسهم الخاصة بك وصناديق المؤشرات المتداولة وإنشاء محفظتك الخاصة بدون عمولة وبدون رسوم تحويل محلية. يمكنك أيضًا الاستمتاع بالتداول الجزئي، وأمان SSL، وتقارير السوق، وعدم وجود أي متطلبات حد أدنى لرصيد الحساب.

]هل سئمت المتاعب التي يسببها توقيت السوق وتتطلع إلى تبني نهج استثماري أفضل؟ تعرف على المزيد حول كيف يمكن أن تساعدك ثروة أو حدد موعدًا لمكالمة مجانية مع أحد مستشاري الثروة في ثروة للبدء[.

الخلاصة:

- توقيت السوق هو محاولة لانتظار أفضل وقت للدخول والخروج من السوق لتعظيم العوائد.

- على الرغم من أن توقيت السوق شائع، إلا أنه لا يعمل بشكل جيد للمستثمرين الأفراد أو المحترفين.

- يمكن أن يسبب توقيت السوق أيضًا ألمًا للمستثمرين. يتضمن ذلك فقدان العوائد المركبة، وفقدان أفضل الأيام / الأسابيع / الأشهر في السوق، والتكلفة الأعلى، والمخاطر الأعلى، من بين أمور أخرى.

- يعتبر الاستثمار بالمبلغ الإجمالي و DCA من الأساليب الاستثمارية الأفضل التي لا تتضمن توقيت السوق.