سوق الصكوك العالمية هو قصة نمو لا تحظى بالتقدير في عالم الاستثمار. على مدار حوالي 15 عامًا، شهد سوق السندات المتواضع المتوافق مع الشريعة نموًا سريعًا وأصبح الآن أكثر من 550 مليار دولار اليوم، وفقًا لمحيي الدين “دينو” قرنفل، رئيس قسم المعلومات للصكوك العالمية والدخل الثابت في منطقة الشرق الأوسط وشمال إفريقيا في فرانكلين تمبلتون.

تضع القيمة السوقية للصكوك على قدم المساواة مع سوق السندات السويسرية أو حتى عملة البيتكوين، التي بلغت قيمتها السوقية 597 مليار دولار في يناير 2021. لكن الصكوك هي فئة أصول أكثر ذكاءً، وعلى عكس البيتكوين، تأتي بدون أي مخاطر مضاربة أو تقلبات عالية أو التعرض للصناعات الخطيئة.

على غرار صناديق ESG (البيئة والاجتماعية وحوكمة الشركات) في العالم الغربي، حصل نمو الصكوك العالمية على دفعة في فترة ما بعد الأزمة المالية لعام 2008 حيث سعى الناس إلى طرق للاستثمار ببوصلة أخلاقية أقوى.

الصكوك الآن في نقطة تحول غير معلومة. أخبرنا قرنفل أنه قبل 10 سنوات فقط، لم يكن بإمكان مستثمري التجزئة شراء الصكوك. واليوم، يجعل المستشارون الآليون الصكوك متاحة بسهولة مثل الأسهم والسندات التقليدية.

مثل السندات التقليدية، توفر الصكوك أداة لتنويع محفظة استثمارية بفئة أصول منخفضة المخاطر ومنخفضة التقلب.

قرنفل تحدث مع ثروة حول رؤية فرانكلين تمبلتون للكثير من الابتكارات في سوق الصكوك، والتي تتضمن الآن المزيد من الأصول غير الملموسة.

قرنفل: “اليوم، لدينا بعض الهياكل التي تدعمها دقائق الاتصالات، أو مقاعد شركات الطيران، أو أنواع أخرى من الأصول غير الملموسة بشكل أقل، وتتعرض لأجزاء مختلفة من هيكل رأس المال”.

ويضيف: “من الناحية النظرية، ما يسمح لك هذا الابتكار والنمو به هو بناء محافظ قوية جدًا ومتنوعة عبر عوامل المخاطرة المختلفة والتي يمكن أن تحقق أداءً جيدًا، بغض النظر عن مكان وجودنا في دورة الأعمال”.

يتم الآن تنفيذ استراتيجيات صكوك جديدة من قبل فرانكلين تمبلتون للسماح للمستثمرين باتباع الاتجاهات الاقتصادية الأوسع في منطقة دول مجلس التعاون الخليجي. مع إضافة المزيد من سندات الشركات إلى محافظ الصكوك، يمكن للمستثمرين الاستفادة من الجهود التي تبذلها حكومات الشرق الأوسط استبدال الرأسمالية التي ترعاها الدولة بالاستثمار الأجنبي والاقتصادات التي يديرها القطاع الخاص.

يشمل ابتكار الصكوك أيضًا تكرار الاتجاهات في قطاع ESG، مثل تقديم تحليلات البيانات لإنتاج نتائج متوافقة مع الشريعة للصكوك الفردية.

اعتبارًا من عام 2021، سيواصل فرانكلين تمبلتون أيضًا طلب الحصول على الشهادة الخضراء لصناديق الصكوك لتلبية الطلب المتزايد في الاتجاهات الخضراء (التي قد تكون مهيأة للعيش من خلال الانتعاش مع إدارة بايدن الجديدة).

تحدثنا مع قرنفل حول كيفية تأثير صناديق ESG على الصكوك، وكيف يبدو الابتكار في أسواق الصكوك، ولماذا يجب على المستثمرين التنويع باستخدام فئة الأصول الأساسية هذه، وكيف يُحدث المستشارون الآليون ثورة في الوصول.

1. ثروة: هناك اهتمام متزايد بصناديق ESG حيث يبدأ الناس في الاستثمار ببوصلة أخلاقية أقوى. هل ساعد تأثير هذه الرغبة المتزايدة في الاستثمار الأخلاقي أيضًا على زيادة الاهتمام بالأصول المتوافقة مع الشريعة الإسلامية؟

قرنفل: الاستثمار بطريقة تتماشى مع أنظمة قيم العملاء ليس شيئًا جديدًا بالنسبة لنا. على سبيل المثال، تجنبت إستراتيجية الأسهم الخاصة بنا فرانكلين تمبلتون الأسهم الخاطئة التي تعود إلى الأربعينيات. أعتقد أن شركتنا كانت سابقة لعصرها في إدراك أن الاستثمار المسؤول اجتماعيًا سيكون اتجاهًا متزايدًا. لكنك على حق؛ لعبت ESG دورًا. اليوم، هذا شيء نواصل البناء عليه.

يندرج الاستثمار المتوافق مع الشريعة الإسلامية ضمن قطاع المسؤولية الاجتماعية هذا، ولكن لا يزال هناك بعض العمل الذي يتعين القيام به لتحقيق درجة عالية في المعايير الرئيسية. لا يعني مجرد كونه صندوقًا أو منتجًا متوافقًا مع الشريعة أنه سيحصل على درجة عالية في ESG. ومع ذلك، فإن الصناديق المتوافقة مع الشريعة الإسلامية تبدأ من مكان جيد لأن لديها بعض الاستثناءات فيما يتعلق ببعض القطاعات والرافعة المالية.

2. ثروة: هذا لإظهار أن كون الصندوق متوافقًا مع الشريعة لا يعني أنه خالٍ من المخاطر. في الواقع، تحمل الأصول المتوافقة مع الشريعة عوامل مخاطر مختلفة جدًا مقارنة بالصناديق التقليدية. ما هي هذه المخاطر الفريدة؟

قرنفل: أعتقد أن العديد من العوامل المحركة للمخاطر المرتبطة بالأسهم المتوافقة مع الشريعة أو الاستثمار في الصكوك ستكون مماثلة لنظيراتها التقليدية. تشمل المجالات التي يجب التركيز عليها الحوكمة، والعناية القانونية الواجبة، بالنظر إلى الاختصاصات القضائية المختلفة التي ستشارك فيها، وفي بعض المناطق الجغرافية، هناك مخاطر اجتماعية أو سياسية أخرى يحتاج المرء إلى أخذها في الاعتبار.

نحن نؤمن أيضًا بالحفاظ على بساطة الأمور، وجذر ما نقوم به هو محاولة فهم رغبة مصدري الصكوك وقدرتهم على سداد المبالغ المستحقة لنا. هذا حقًا ما يشكل جوهر ما نقوم به. يتضمن أساس جميع منتجاتنا عملية بحث مكثفة لفهم المخاطر الأساسية: هل يمكن لهذا المصدر سداد ديونه؟

3. ثروة: يتعمق مجتمع ثروة حقًا في فوائد التنويع. وهذا يشمل نظرية المحفظة الحديثة. كيف يتم استخدام الصكوك في محفظة استثمارية للاستفادة من التنويع، مثل التنويع حسب الموقع الجغرافي؟

قرنفل : منتجاتنا عالمية. فهي متنوعة بشكل لا يصدق من حيث تعرضها عبر البلدان. التنويع هو أيضًا قوة أساسية لفرانكلين تمبلتون، وهي نفسها منظمة عالمية لها آثار في العديد من الأسواق والقطاعات.

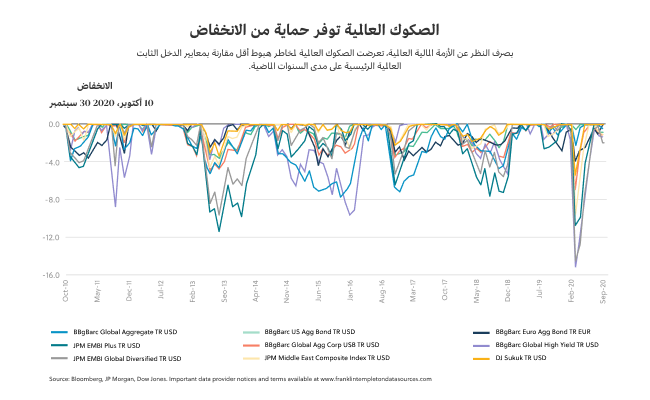

في سياق المحفظة العالمية، هذا أمر جذاب للغاية لأن الصكوك لها خصائص دفاعية قوية. لذلك، بالنسبة للمستثمر الذي يتطلع إلى بناء محفظة، تأتي الصكوك عادةً بأرقام ارتباط منخفضة جدًا مقارنة بفئات الأصول التقليدية. كما أن فئة أصول الصكوك تقلبات منخفضة. هذا أمر جذاب للغاية لمقاييس المخاطر للمحافظ.

خلال أوقات الشدة، يميل سوق الصكوك إلى إظهار عمليات سحب صغيرة جدًا، مما يجعله تخصيصًا مفيدًا بشكل خاص في محفظة عالمية لأنه يساعدك على التنويع؛ ويقلل من المخاطر الخاصة بك.

4. ثروة: يوضح هذا التاريخ أن أداء الصكوك جيد خلال فترات الركود. كيف تطورت فئة الأصول هذه لتصل إلى ما هي عليه اليوم؟

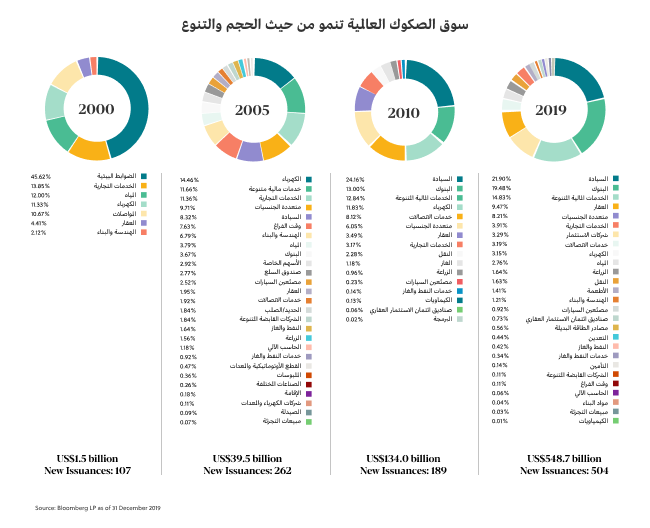

قرنفل: هذا سوق انطلق من الصفر تقريبًا منذ حوالي 15 عامًا، ثم نما سريعًا من حيث عدد البلدان والمُصدِرين ليصبح أكثر من 550 مليار دولار اليوم. في فترة زمنية قصيرة نسبيًا، ارتفع حجم السوق بشكل ملحوظ.

يتميز السوق أيضًا بقدر كبير من الابتكار. لقد انتقلنا من أنواع المنتجات البسيطة جدًا، على سبيل المثال، هياكل الإجارة أو هياكل البيع وإعادة التأجير البسيطة، إلى أصول أكثر تعقيدًا. اليوم، لدينا بعض الهياكل التي تدعمها دقائق الاتصالات، أو مقاعد شركات الطيران، أو أنواع أخرى من الأصول غير الملموسة، إذا جاز التعبير.

لقد نما السوق بالفعل ليشهد التمثيل عبر البلدان والقطاعات والشركات، ولكن أيضًا من حيث الأصول التي تقوم عليها. من الناحية النظرية، ما يتيح لك ذلك هو بناء محافظ قوية للغاية ومتنوعة عبر عوامل المخاطرة المختلفة هذه ويمكن أن تحقق أداءً جيدًا، بغض النظر عن مكان وجودنا في دورة العمل.

5. ثروة: بصفتك مدير محفظة لصناديق الصكوك الرئيسية في فرانكلين تمبلتون، هل يمكنك أن تعطينا نظرة خفية، إذا جاز التعبير، عن كيفية بناء هذه الصناديق؟

قرنفل: عمليتنا تتطور باستمرار. لا يوجد شيء يبقى على حاله، أليس كذلك؟ كل شيء يمضي قدمًا. أحد أكثر الأشياء التي أشعر بالفخر حيالها هو أن لدينا فريقًا لم يشهد أي تغير في السنوات الـ 12 الماضية. لقد رأيت الفريق ينمو وينضج ويتطور ويصبح أكثر تخصصًا، لا سيما في تحليل المخاطر والائتمان.

الاتجاه اليوم هو تدهور في مقاييس الائتمان. لذا سواء كنا ننظر إلى البلدان الأكثر ثراءً أو الأكثر تقدمًا، أو ننظر إلى الأسواق الناشئة الأكثر فقرًا والأسرع نموًا، بشكل عام، بين الوباء أو انخفاض أسعار النفط أو انخفاض أسعار السلع الأساسية، فقد رأينا الكثير من مقاييس الائتمان تتدهور على مدار العامين الماضيين.

الآن، ينصب جزء كبير من تركيزنا على دراسة كيفية اجتياز هذه الأسواق لهذه الأوقات الأكثر تحديًا، وما نوع السياسات التي يضعونها للتعامل مع التحديات قصيرة الأجل مع اقتناص الفرص طويلة الأجل أيضًا. نحن نفعل ذلك مع الأخذ في الاعتبار الاعتبارات البيئية والاجتماعية وحوكمة الشركات التي نحتاج إلى أخذها في الاعتبار، سواء كانوا معرضين للانتقال إلى انبعاثات منخفضة الكربون على سبيل المثال أو مخاطر اجتماعية أخرى يجب أن نضعها في الاعتبار لمستثمرينا.

6. ثروة: الصكوك أكثر من مجرد سندات حكومية ذات دخل ثابت، وهي جزء فقط من محفظة سندات متنوعة. ما حجم الدور الذي تلعبه سندات الشركات في محافظك الاستثمارية؟

قرنفل: عندما نفكر في المحافظ، لدينا ثلاث فئات عامة. الأول هو المُصدِرون السياديون، وهم سندات حكومية. ثم هناك جهات إصدار شبه سيادية، مثل عندما تمتلك الحكومات جزءًا كبيرًا من أسهمها، وقد يشمل ذلك البنوك أو شركات الطيران أو شركات الاتصالات. ثم لدينا شركاتك التقليدية، وهي شركات القطاع الخاص. كقاعدة عامة، فإن محافظنا عادة ما تكون حوالي الثلث في كل من هذه القطاعات الرئيسية.

سندات الشركات التي نجدها الأكثر إثارة للاهتمام، والأكثر إثارة، والتي، بصراحة، نعتقد أنها بحاجة إلى القيام بالمزيد من الرفع الثقيل للمضي قدمًا. في الأسواق الناشئة، هناك هذا التحول من الرأسمالية التي ترعاها الدولة إلى الرأسمالية الأكثر كفاءة. وهذا يعني أن المزيد من الرفع الثقيل يقوم به المستثمرون الأجانب أو القطاع الخاص. لذلك، نشهد المزيد من المُصدرين المستقلين، والمزيد من المُصدِرين ذوي العائد المرتفع يأتون إلى الفضاء، وهذه هي أنواع المُصدرين التي نريد دعمها والتعامل معها لأنها توفر أنواعًا مختلفة من العوائد بملفات مخاطر مختلفة تكون عادةً أكثر جاذبية في بيئة تكون فيها معدلات الفائدة منخفضة للغاية.

بشكل عام، نحن نسير في الاتجاه الصحيح. لقد قمنا ببناء محافظ قوية حققت أداءً جيدًا خلال أوقات ضغوط السوق وحققت عوائد. على مدار الـ 12 عامًا الماضية، كان لدينا عدد من البيئات المجهدة للغاية، مع الأزمة المالية، وعمليات البيع المكشوفة في الأسواق الناشئة، ونوبات الغضب التدريجي، ونكسات خروج بريطانيا من الاتحاد الأوروبي، وانتكاسات سوق النفط. ومن خلال ذلك كله، حقق سوق الصكوك عائدات سنوية تقارب 6٪، مع مستويات تقلب تقترب من 4٪. أي أنه كلما انخفضت درجة التقلب كلما كان الأصل أقل تقلبًا أو “محفوفًا بالمخاطر”. هذه أرقام قوية جدًا للعائد والمخاطر.

7. ثروة: من الآن فصاعدًا، هناك فرصة أكبر حيث بدأت المنصات الجديدة في تقديم الاستشارات المالية عبر الإنترنت وإنشاء محافظ مع الصكوك العالمية. كيف ساهم المستشارين-الآليين في الوصول المتزايد إلى أسواق الصكوك والأصول المتوافقة مع الشريعة وفهمها؟

قرنفل: لا يزال المستشارين-الآليين جزءًا صغيرًا من قنوات التوزيع الخاصة بنا، لكنها سريعة النمو. كمنظمة، أولينا اهتمامًا خاصًا لأنماط التوزيع الأحدث والأكثر تركيزًا رقميًا.

هذا النوع من المنصات مدفوع بشكل كبير من الناحية الكمية. أشعر أنه عندما يتعلق الأمر بالصكوك، فإنه عادة ما يولد تحيزًا معينًا، إيجابيًا مع بعض المستثمرين، وسلبيًا مع آخرين. باستخدام المستشارين الآليين، يمكنهم تسليط الضوء على مزايا فئة الأصول لمجموعة واسعة من المستثمرين بطريقة يمكن الوصول إليها، بغض النظر عن نوع المستثمر.

8. ثروة: تقدم ثروة محفظة حلال تم إنشاؤها باستخدام صكوك عالمية من فرانكلين تمبلتون، والتي يمكن الوصول إليها الآن في المملكة العربية السعودية. ما الأهمية التي تمثلها هذه المحفظة بالنسبة للمستثمر الحلال المتوسط مقارنة بما كان عليه الحال قبل 10 سنوات؟

قرنفل: قبل 10 سنوات، لم يكن لدى مستثمري التجزئة مطلقًا إمكانية الوصول إلى الصكوك. الآن يمكن للمستشارين الآليين منح الناس إمكانية الوصول إليها. عندما تأخذ ذلك في الاعتبار مع بعض التطورات الأخرى التي نراها فيما يتعلق بالمعاشات التقاعدية وأنواع أخرى من رؤوس الأموال المحلية، فإن كل ذلك سيساعد في تطوير صناعة الخدمات المالية في هذه الأسواق، والتي كانت حتى الآن تحت سيطرة البنوك التقليدية أو التجارية بشدة.